Alors que sa fusion avec Honda n’aura pas lieu, la situation de Nissan reste tendue. Mais ce dernier pourrait être sauvé par le numéro 1 mondial de la voiture électrique, Tesla - c'est du moins ce que souhaite le gouvernement japonais.

Bruno Bonnel a accompagné plusieurs révolutions : le jeu vidéo, Internet, les robots… Aujourd’hui à la tête de France 2030, il veut croire qu’en matière d’IA, le combat est loin, très loin d’être terminé, et que les atouts de la France et de l’Europe sont tangibles.

La France innove dans le domaine de l'énergie propre avec une technologie révolutionnaire qui fait trembler la Chine. Automotive Cells Company (ACC) bouleverse l'industrie automobile en produisant des batteries made in France. Cette avancée marque un tournant dans la quête d'autonomie...

Vous avez envie d’en finir avec les promesses de gains rapides et les pseudo gourous du trading ? Vous cherchez une approche concrète, réaliste, qui ne vous fera pas perdre vos économies du jour au lendemain ? Dans cet article, je vous propose de découvrir comment générer de vrais gains sur le long terme grâce à la Bourse. L’idée n’est pas de rêver, mais de passer à l’action de manière intelligente. Je vous rassure : pas besoin d’être un expert de Wall Street. Il s’agit simplement d’adopter quelques habitudes et de ne pas céder aux pièges classiques qui ruinent tant d’investisseurs débutants.

Les 3 piliers pour gagner de l’argent en Bourse

Nous allons aborder trois piliers incontournables. D’abord, il faut gagner de l’argent tout court pour investir. Ensuite, on doit savoir où et comment placer cet argent (spoiler : inutile de construire une usine à gaz). Enfin, on apprend à éviter les erreurs bêtes, surtout celles qui découlent de la panique ou d’une mauvaise influence extérieure.

1) Gagner de l’argent avant de vouloir le faire fructifier

Pourquoi c’est la priorité absolue

Vous avez déjà entendu “Il faut de l’argent pour gagner de l’argent” ? C’est provocateur, mais c’est vrai. Beaucoup de gens croient qu’ils vont devenir riches en misant one shot quelques centaines d’euros sur des actions ou des cryptos “qui vont exploser”. Dans la majorité des cas, ces gens finissent avec… plus grand-chose de leur capital.

Pour faire grossir votre patrimoine, il faut d’abord dégager un revenu disponible à investir chaque mois. Sans ça, le montant placé restera trop faible pour générer des intérêts composés significatifs. Si vous avez un salaire modeste et que vous ne pouvez pas mettre de côté, la priorité n’est pas de trader avec 50 € mais d’augmenter vos revenus :

Demander une augmentation si votre valeur dans l’entreprise a augmenté.

Développer une activité en ligne (YouTube, freelancing, vente de produits numériques…) qui vous génère un revenu complémentaire.

Changer d’employeur ou de poste pour obtenir un meilleur salaire si votre marché est porteur.

Plus vous pouvez injecter d’argent chaque mois en Bourse, plus l’effet boule de neige sera fort. Mettez-vous dans la tête que la bourse n’est pas un billet de loto. Il ne s’agit pas de jouer sa paie sur un coup de poker. On parle d’un processus régulier et discipliné.

Quelques exemples concrets

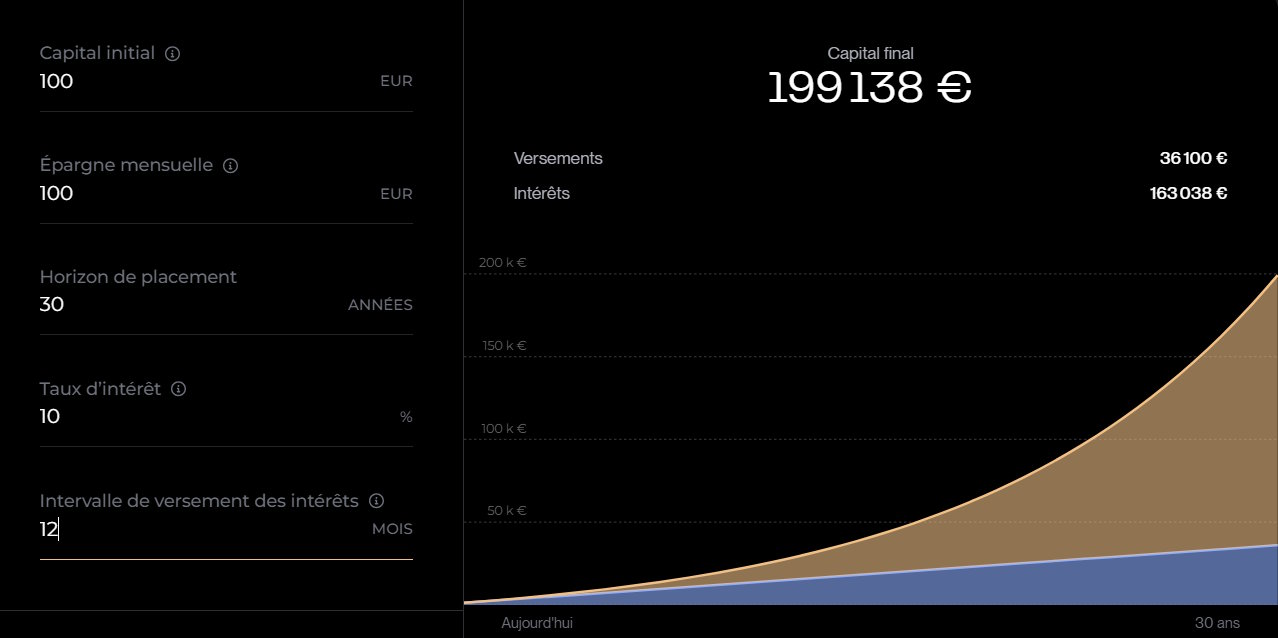

Épargner 100 € par mois peut vous sembler limité, mais sur 30 ans, c’est énorme grâce aux intérêts composés.

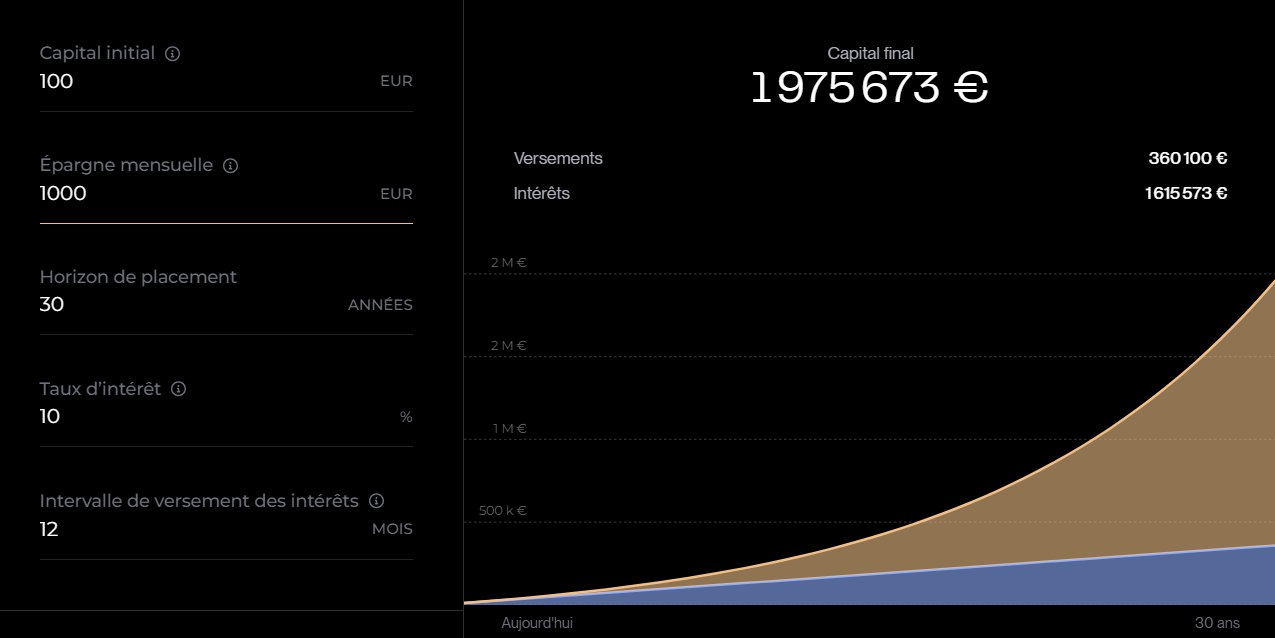

Épargner 1 000 € par mois si vous avez un revenu confortable, c’est un moyen d’atteindre votre indépendance financière en une dizaine d’années ou un peu plus, selon le rendement.

Les performances passées ne garantissent pas les performances futures, mais on sait que les marchés boursiers, en particulier le marché américain, ont historiquement généré environ 8 à 10 % de rendement annuel moyen sur le long terme. Cela peut être davantage certaines années, moins d’autres, mais la tendance historique est plutôt stable.

L’ETF, l’arme secrète des investisseurs “fainéants” et pragmatiques

Vous entendez souvent parler de cryptos, d’actions de biotechs ou de stratégies de trading compliquées ? Oubliez ça ! La stratégie la plus simple — et paradoxalement la plus efficace pour beaucoup d’investisseurs — consiste à acheter régulièrement un ETF (Exchange Traded Fund) qui réplique un indice boursier large. Par exemple :

Un ETF Monde (MSCI World) qui investit dans les plus grosses sociétés du globe.

Un ETF S&P 500 (indice phare aux États-Unis) ou un ETF Nasdaq, qui suivent les plus grosses boîtes américaines.

Ces ETFs sont diversifiés. Ils couvrent des centaines, voire des milliers d’entreprises. Vous ne pariez pas sur une seule action, vous investissez dans un panier extrêmement large.

Exemple concret :

Un ETF Monde peut englober Apple, Microsoft, NVIDIA, mais aussi des sociétés européennes, japonaises, britanniques ou canadiennes.

Un ETF S&P 500 se concentre sur les 500 plus grandes entreprises américaines, réputées pour leur capacité à innover et à dégager des bénéfices.

Sur les cinq dernières années, on a vu des performances parfois supérieures à 80 %. Est-ce que c’est toujours le cas ? Non, il y a des hauts et des bas, mais la moyenne historique reste entre 8 et 10 % par an sur une longue période d’investissement.

La simplicité, un atout majeur

Si vous êtes tenté par l’idée de faire du stock-picking (choisir soi-même ses actions), posez-vous la question : avez-vous le temps et les compétences pour analyser les bilans, les perspectives de marché, la concurrence ? Dans le doute, prenez un ETF large, achetez-en tous les mois, et oubliez-le. Regardez votre solde de temps en temps, mais évitez la tentation de sauter du navire à la moindre tempête boursière.

3) Éviter les erreurs stupides ()

La panique, votre pire ennemie

En Bourse, la volatilité est inévitable. Un jour, ça monte de 3 %. Le lendemain, ça chute de 2 %. Le surlendemain, ça remonte, etc. Ce qui vous fait perdre de l’argent, ce n’est pas la volatilité en soi, c’est votre réaction. Les gens paniquent parce que :

Les médias annoncent un “krach” imminent.

Un voisin ou un collègue assure que “la Bourse, c’est le casino”.

Un YouTubeur “trading” prédit l’effondrement total.

Conséquence : ils vendent au plus bas, ratent la reprise, et confirment leurs pertes. Si vous investissez dans un ETF solide, vous êtes sur une tendance long terme. Tant que l’économie continue de tourner, les indices ont vocation à progresser. Il y aura des crises, bien sûr, mais historiquement, la reprise finit toujours par arriver.

Se méfier des “autres”

Les erreurs stupides ne viennent pas uniquement de vous. Elles peuvent provenir de votre entourage. En France, moins de 10 % de la population investit en Bourse, et la plupart ont une vision biaisée. Les gens qui diront “La Bourse, c’est mal”, “Tu vas tout perdre”, ou encore “Les actionnaires, ce sont des vautours” sont généralement ceux qui n’ont jamais investi. Écouter leurs conseils, c’est comme consulter un médecin qui n’a jamais fait d’études de médecine.

Pour limiter ces sources de mauvaises influences, il vaut mieux :

Suivre des investisseurs expérimentés ou reconnus pour leur pédagogie.

Consulter des ressources fiables sur les bases de l’investissement.

Accepter que les fluctuations sont normales.

Et si on veut aller plus loin ?

Approche n°1 : Augmenter encore ses revenus

Vous vous dites sûrement : “Oui, mais je gagne déjà ma vie, comment je fais pour avoir encore plus ?”

Option A : vous lancer sur YouTube ou dans la création de contenu. À l’image de ce que vous lisez en ce moment, si vous avez une passion ou une compétence, vous pouvez la partager avec les autres. C’est un moyen ludique de développer une activité parallèle et vous seriez surpris des gains possibles.

Option B : lancer un blog, un site e-commerce ou proposer des services de freelance. Les possibilités sont nombreuses. L’objectif est de dégager plusieurs centaines d’euros de plus par mois à réinvestir ensuite en Bourse. Si vous avez des compétences mettez les à profit, sinon je ne peux rien pour vous …

Approche n°2 : Le stock-picking pour viser un surcroît de performance

Vous pouvez finir par trouver grisant de sélectionner des actions individuelles. Posséder des actions réputées comme Apple, Alphabet, LVMH, Air Liquide, L’Oréal, Bouygues, Schneider Electric , … apporte de la satisfaction.

Objectif : battre l’indice de référence, comme le S&P 500 ou le Nasdaq, sur le long terme.

Méthode : analyser les bilans, la stratégie de l’entreprise, la concurrence, le marché visé, etc.

Risques : choisir soi-même ses actions augmente potentiellement les gains, mais aussi les pertes si vous vous trompez.

N’envisagez cette approche que si vous avez déjà un socle solide avec un ETF et que vous êtes prêt à y consacrer du temps. C’est un passe-temps qui peut être rentable, mais qui exige un minimum de formation et de sang-froid.

Quels courtiers pour investir facilement ? ()

Inévitablement, vous aurez besoin d’un courtier pour acheter vos ETF ou vos actions. Les frais de transaction et la fiabilité de la plateforme sont déterminants. Voici trois solutions qui se démarquent, je suis client chez ces 3 courtiers :

Plateforme

Avantages

Frais

Lien

Trade Republic

– Interface simple et claire – Frais très compétitifs – Ouverture de compte rapide – PEA ou CTO

– Frais de courtage très bas (environ 1 € par ordre) et même 0 € si vous mettez en place un plan d’investissement récurrent. – Pas de minimum de dépôt élevé

– Banque en ligne reconnue – Large gamme d’ETF – Service client en français, réputé fiable – PEA ou CTO

– Tarifs intéressants sur les ordres passés – Beaucoup d’ETF à 0€ de frais grâce à un partenariat avec iShares – Absence de frais cachés sur la plupart des offres

Site officiel Boursorama (Lien de parrainage pour vous faire gagner jusqu’à 150€ selon les produits souscrits)

DEGIRO

– Large choix de marchés et produits d’investissement – Large gamme d’ETF – Interface assez intuitive

– Absence de frais de garde – Certains ETF sont négociables sans commission (selon liste DEGIRO) – Sinon les frais d’ordres sur les ETF sont à 1€ seulement

Site officiel DEGIRO (Lien de parrainage pour bénéficier de 100€ de frais de courtage)

Ces trois courtiers sont populaires auprès des investisseurs français. Ils proposent souvent des offres de bienvenue et permettent un accès simple aux principaux ETF, actions et autres produits financiers.

Comment gérer la fiscalité ?

Je n’ai pas envie de vous promettre monts et merveilles sans aborder un point important : l’imposition. En France, les gains en Bourse (dividendes, plus-values) sont généralement soumis à la Flat Tax de 30 %. Cela recouvre l’impôt sur le revenu et les prélèvements sociaux.

Le PEA (Plan d’Épargne en Actions) est une enveloppe fiscale avantageuse pour investir en actions et ETF éligibles. Les gains sont exonérés d’impôt sur le revenu après 5 ans, mais restent soumis aux prélèvements sociaux (17,2 %).

Le CTO (Compte-Titres Ordinaire) est plus flexible (accès à tous types d’actions, ETF internationaux, etc.), mais les gains restent taxés à la Flat Tax.

Construire sa stratégie d’investissement sur le long terme

Durée d’investissement : un facteur clé ()

Sur 5 ans, un ETF bien choisi peut doubler ou tripler votre mise, ou légèrement baisser si vous tombez sur une phase baissière.

Sur 10 ans, il est rare que vous soyez perdant à condition de n’avoir rien fait de stupide, comme vendre au pire moment.

Sur 20 ou 30 ans, vos chances de gains significatifs sont très élevées sur un marché d’actions diversifié.

L’effet des intérêts composés devient spectaculaire si vous maintenez votre effort d’épargne.

Montant investi par mois

100 € / mois : sur 30 ans, vous pouvez atteindre des sommes à 6 chiffres, suffisamment pour un petit complément de retraite.

1 000 € / mois : sur 10 à 15 ans, vous pouvez viser le million d’euros si le marché vous est favorable.

2 000 à 3 000 € / mois : vous pouvez potentiellement atteindre plusieurs millions si vous tenez la distance et que le rendement annuel s’établit autour de 10 %.

Évidemment, tout dépend de votre âge de départ, de votre marge de manœuvre financière et de l’évolution réelle du marché. Mais les ordres de grandeur sont là pour vous montrer que la “recette miracle” n’existe pas. Il s’agit de régularité et de temps.

Foire aux Questions (FAQ)

1. Faut-il absolument un gros capital pour commencer à investir en Bourse ?

Non. L’investissement mensuel régulier, même avec 50 ou 100 €, finit par produire des résultats notables à long terme. C’est la régularité et le temps qui font la différence.

2. Est-ce risqué d’acheter un seul ETF ?

Le risque principal réside dans le marché que l’ETF suit. Un ETF Monde ou S&P 500 est déjà largement diversifié sur des centaines d’entreprises. Pour un investisseur débutant, c’est souvent suffisant. Rien ne vous empêche d’en combiner deux ou trois pour élargir un peu plus votre exposition.

3. Comment éviter de paniquer quand les marchés baissent ?

En comprenant d’abord que la volatilité fait partie intégrante de la Bourse. Si vous investissez seulement une somme dont vous n’avez pas besoin immédiatement et que vous savez que vous visez du long terme, alors vous aurez moins de raisons de paniquer en cas de baisse temporaire.

4. Pourquoi est-ce déconseillé de faire du trading à court terme ?

Le trading à court terme demande des compétences très spécifiques, une bonne psychologie et des outils adaptés. Beaucoup de débutants s’y lancent sur des formations douteuses, rêvent de gains rapides et finissent par perdre leur mise. Le long terme via les ETF est largement plus sûr pour la majorité des gens.

5. Quelle est la différence entre un PEA et un CTO ?

PEA : enveloppe fiscale réservée aux résidents fiscaux français. Il permet d’investir sur des actions européennes (ou ETF éligibles) et offre une exonération d’impôt sur le revenu au bout de 5 ans (hors prélèvements sociaux).

CTO : compte-titres ordinaire, sans restriction géographique (vous pouvez acheter des actions US, asiatiques, etc.). Les gains sont soumis à la Flat Tax (30 %), sauf si vous optez pour le barème progressif.

6. Comment choisir entre Trade Republic, Boursorama et DEGIRO ?

Trade Republic : interface très simplifiée, frais de transaction très bas (1 € par ordre), offre d’ETF intéressante.

Boursorama : banque en ligne établie, large palette de produits (actions, ETF, OPCVM), service client en français bien rodé.

DEGIRO : pas de frais de garde, ETF gratuits sous conditions, large choix de marchés.

Le choix se fait surtout sur la diversité des produits que vous voulez acheter, votre besoin d’un service bancaire complet (Boursorama) ou d’une plateforme boursière dédiée (Trade Republic ou DEGIRO).

7. Les gains de plus de 10 % par an sont-ils réalistes ?

Oui, c’est déjà arrivé, par exemple sur le marché américain sur certaines périodes. Mais ce n’est pas garanti. La moyenne historique tourne plutôt autour de 8 à 10 %. Certaines années, vous ferez peut-être 15 %, d’autres -5 %. C’est la performance cumulée sur le long terme qui compte.

8. Peut-on réellement espérer être millionnaire ?

Si vous avez le temps (plus de 20 ans) et si vous investissez une somme régulièrement, oui, il est possible d’atteindre ou de dépasser le million d’euros sur votre portefeuille, surtout si vous parvenez à augmenter progressivement la mise mensuelle au fil de votre carrière. Les intérêts composés font des merveilles sur de longues périodes.

9. Pourquoi dit-on que “la France est un pays pauvre” pour investir ?

Le pouvoir d’achat, la fiscalité et le coût de la vie font qu’il reste parfois peu de marge pour investir comparé à certains pays où la culture boursière est plus développée. Toutefois, ce n’est pas une excuse pour ne rien faire. Même avec un revenu moyen, une épargne mensuelle régulière peut s’accumuler et produire des résultats importants sur la durée.

10. Comment me former davantage sur le stock-picking ?

Vous pouvez consulter des livres, suivre des chaînes YouTube sérieuses spécialisées en finance (pas celles qui vendent des rêves de gains rapides), et vous exercer avec un petit capital sur quelques actions pour vous faire la main. L’essentiel, c’est de comprendre comment une entreprise gagne son argent et d’évaluer le rapport entre son prix et sa valeur réelle.

Au final, gagner de l’argent en Bourse n’a rien d’extravagant, à condition d’y aller avec méthode. D’abord, on augmente ses revenus pour avoir un capital à investir. Ensuite, on place cet argent de façon intelligente, via un ETF large. Enfin, on évite les erreurs courantes, en refusant la panique dictée par les médias et l’entourage. C’est un processus lent, mais qui produit des résultats solides avec le temps. Il ne vous reste plus qu’à franchir le pas et à adopter ces trois piliers pour commencer à bâtir votre patrimoine.

Alors c’est le moment de récapituler tout ce qu’on vient de voir. Première chose : cette vidéo est largement basée sur la thèse de Brett Christopher - un économiste / commentateur politique - développée dans son livre “The price is wrong. Why capitalism won’t save the planet ?” J’ai trouvé ce bouquin particulièrement intéressant, bien sourcé et argumenté… D’où cette vidéo.

Cadre d’analyse

D’abord le cadre : si la lutte contre le RC implique sobriété et transformation des usages, on a uniquement évoqué dans cet épisode la décarbonation de la production d’électricité. Plus précis encore, on n’a parlé de l'écosystème des “renouvelables” dont on a réduit la définition à : panneaux solaires + éoliennes. Donc pas l’hydroélectrique, pas le biogaz, pas les différentes solution de stockage d’électricité : batteries, hydrogène, step…

Ce cadre d’analyse peut paraître très restreint mais comme “panneaux solaires” et “éoliennes” sont des leviers majeurs pour réussir la transition, ça a du sens de s’y intéresser de près.

On ne construit pas assez de renouvelables

Dans ce cadre donc, on a vu que même si on se bouge les fesses, la vitesse à laquelle on installe des renouvelables accélère : bonne nouvelle, on ne se les bouge pas assez si on prend comme référence le scénario Net Zero 2050 de l’AIE. Pourquoi ce retard ?

Pourtant, the price is right

Les défenseurs du seul marché comme solution ont tendance à dire : “la réponse se trouve dans les coûts”. Entre électricité fossile et électricité renouvelable, le marché sélectionnera automatiquement la solution la moins chère. Donc oui il a fallu des subventions étatiques pour que l’industrie renouvelable démarre (comme quoi la solution de marché n’implique pas que lui finalement…) mais si on regarde les LCOE actuels - indicateurs de coût de référence - on voit que les renouvelables sont désormais très compétitifs. Conclusion : si ça ne va pas assez vite, ça ne peut pas être de la faute du marché. Il doit y avoir quelques chose qui l’empêche de faire son office.

C’est la faute de l’intermittence

Le premier coupable potentiel dont on a parlé c’est l’intermittence : le vent et le soleil ne souffle et ne brille pas toujours pile quand on en a besoin. Si cette intermittence n’est pas un souci dans les pays développés au seint desquels la demande d’électricité augmente peu, ce n’est plus la même histoire dans des pays en fort développement comme en Chine - et peut-être bientôt en Inde - où l’infrastructure électrique doit s’agrandir très rapidement. Les chinois installent encore beaucoup de centrales à charbon pilotables pour s’assurer de pouvoir produire de l’électricité quand ils en auront besoin. En effet, certaines technologies de stockage qui permettraient du 100% renouvelable - notamment pour cette histoire de stockage inter saisonnier - ne sont pas encore matures. Donc construire plein de renouvelables dans un pays où la demande n’augmente presque pas, pas de souci, on utilise les centrales pilotables existantes pour combler le manque… Mais dans un pays où la demande d’électricité explose… Pas trop le choix, il faut prévoir du pilotable en plus. Comme la Chine est assise sur les deuxième réserves mondiales et qu’elle a déjà plein de charbon en activité, c’est ce qui est le plus simple pour elle. Et il faut espérer que l’Inde, qui est assise sur les 3ème réserves mondiales, ne fera pas le même calcul.

Donc l’explication par l’intermittence est surement pertinente pour un pays comme la Chine. Mais pas pour l’Europe ou les Etats-Unis où la demande en électricité augmente peu.

C’est la faute des gouvernements

Le prochain coupable sur la liste serait alors nécessairement une administration publique lente et tatillonne qui met des lustres à délivrer les permis de construire. On n’a pas particulièrement cherché à développer ce point mais attention à bien comprendre que 1/ pour une administration plus rapide il faut peut-être aussi prévoir plus de moyens et 2/ qu’il semble naturel de prendre le temps de faire des études d’impact avant de construire quoi que ce soit et notamment de s’assurer que les populations qui devront vivre à côté de ces infrastructures sont OK avec ça.

Plutôt que de creuser cette éventuelle lenteur de l’Etat, coupable idéal des pro-marchés, Brett Christopher en propose un autre : le marché lui-même.

C’est la faute du marché

Parce que ce qui compte pour une entreprise néolibérale, ce n’est pas le coût de l’infrastructure, mais bien la différence entre le prix de vente et le coût. Autrement dit, le profit. Celui-ci doit être suffisamment juteux pour attirer les capitaux privés.

Or, première chose, la rentabilité des renouvelables - souvent sous la barre des 10% - est inférieure à celle de l’industrie d’extraction fossile - souvent au-dessus des 10%. C’est pour ça que les Exxon et Total de ce monde préfèrent investir dans le business as usual plutôt que la disruption renouvelable.

Deuxième chose, les indicateurs de coûts de référence - les LCOE - n’incluent ni le coût du foncier ni celui du raccordement. C’est normal, car ceux-ci sont très contextuels. Ils bougent tellement en fonction des pays et des régions que ça n’aurait pas de sens de les ajouter dans un indicateur moyen. Mais du coup, conclusion : les LCOE ne donnent pas toujours le bon ordre de grandeur sur les écarts de coût entre telle et telle technologie.

Mais surtout troisième chose, il faut parler du prix de vente de l’électricité qui n’est pas le même pour les renouvelables et pour les centrales fossiles pilotables - qui sont assurées de profiter 1/ des prix élevés des heures de pointes et 2/ des revenus liés au marché de capacité. Le marché de capacité c’est un endroit où les centrales vendent leur capacité à produire, leur pilotabilité en quelque sorte. Donc c’est un marché duquel les renouvelables intermittents sont exclus d’office.

Donc le fonctionnement même d’un marché de l’électricité concurrentiel - déjà parfaitement implanté dans de nombreux pays et qui semble devenir la norme - suppose que l’électricité renouvelable ne sera pas vendue au même prix que l’électricité fossile. Encore un argument qui nous dit que les LCOE - indicateurs de coûts qui ne disent rien sur des revenus - ne sont pas pertinents pour nous informer des décisions que prendront des investisseurs à la recherche du profit maximal.

Le risque de volatilité

Mais mais mais… Ce n’est toujours pas tout. Parce que de toute manière, l’investissement privé dans le secteur électrique est par définition proscrit par la volatilité des prix sur le marché de l’électricité, surement le marché le plus volatile de la planète à cause de sa manière “éclatée au sol” il faut bien le dire de fixer le prix, sur le coût variable de la centrale la plus chère dont on a besoin pour produire… A cause de cette volatilité, on en a parlé dans la série de vidéo sur le fonctionnement du marché, l’investissement privé ne se fait jamais sans l’intervention de la puissance publique.

Pas d’investissements sans la puissance publique

On a vu qu’il existe plusieurs méthodes d'intervention : la subvention à la construction, l’aide au financement ou encore le must du must le prix garanti

De l’importance des mesures de soutient

Et puis on a illustré l’importance de ces politiques de soutient avec deux exemples : l’espagne et le royaume-uni.

Il faut réguler pour créer un marché dérégulé

On aboutit alors à une conclusion très intéressante : pour créer un marché de l’électricité fonctionnel composé d’entreprises privées en concurrence, l’état doit en réalité “réguler” bien plus que de “déréguler”. Et surtout, il doit intervenir à tous les étages. Pourquoi ? Parce qu’il faut sans arrêt surveiller les entreprises financières qui cherchent à exploiter les failles du système. Et puis parce que la grande solution pour lutter contre la volatilité des prix, les contrats de long-terme, n’est ni généralisable ni particulièrement attractive. En effet, un contrat de lon-terme c’est un accord entre une entreprise et une centrale pour la livraison à un prix fixé à l’avance, d’une certaine quantité d’électricité sur une période donnée. Sauf nécessairement, parce que la réalité économique et météorologique est fluctuante, la quantité indiquée dans le contrat sera par rapport aux besoin de l’entreprise ou aux capacités de production de la centrale, soit trop faible, soit trop forte. Donc quoi qu’il arrive, soit la centrale pour sa production réelle soit l’entreprise pour sa demande réelle reste exposée aux prix de marché pour la différence. Mais, vu comment les prix de l’électricité peuvent faire du x1000, cette différence peut tout à fait mettre à genoux n’importe quelle entreprise. En réalité, la seule institution avec les épaules assez solide pour supporter ce risque : ce sont les états… Donc en fait seuls la solution des contrats de prix garantis par la puissance publique est pérenne… Encore une fois, la solution au problème posé par le marché : c’est l’état.

Le monopole naturel

La question devient : pourquoi s’acharner à avoir une gestion électrique privée - on sait que le privé est balèze en “initiative individuelle” et “concurrence” - dans un domaine où de toute évidence - les maîtres mots sont : “planification” et “collaboration” ? On sait pourtant bien que dans ce cas, ce sont les monopole publics qu’il faut favoriser.

Le monopole serait moins cher

Si l’innovation technologique, la construction et même potentiellement la maintenance des centrales électriques peut être soumise à la concurrence, pourquoi ne pas confier la propriété et la gestion ce ses dernières à un monopole de service public ? Ce serait beaucoup plus simple et surtout beaucoup moins cher ! Parce qu’on l’a vu, prévoir une rentabilité de 12% pour les actionnaires et de 8% pour les banquiers, ça nécessite un prix de l’électricité 50% plus élevé que si l’ensemble des renouvelables étaient détenus par un monopole public s’endettant à moindre coût. On a vu aussi d’ailleurs que, les fermes éoliennes et solaires sont organisées en SPV, en entreprises projet, de manière à isoler le risque financier. Preuve que les financiers n’ont absolument pas confiance en la rentabilité des renouvelables : à cause de la volatilité du prix de l’électricité - le marché ne permet pas l’investissement - et aussi de la révocabilité des accords passés avec les gouvernements.

Pourquoi ne débattons nous pas alors de la Re-mise en place d’un monopole public de l’électricité ? Comme toujours, la réponse est idéologique : le néolibéralisme - même là où il est le plus inefficace - a toujours le vent en poupe dans l’esprit des décideurs.

)

) )

) )

) )

)